| 最近の更新 | |

|---|---|

| ドライランのありがたみを改めて知る

| 2024/04/04 |

| 伊豆半島

| 2024/03/31 |

| お出かけチェックリスト

| 2024/03/29 |

| Ruby

| 2024/03/27 |

| Kubernetes

| 2024/03/22 |

| 音楽データをDisplayAudioで聞く

| 2024/03/09 |

| Redmine

| 2024/02/05 |

| git

| 2024/02/02 |

| 経済

| 2024/01/08 |

| どうする家康

| 2023/12/17 |

| MX-Linux

| 2023/11/06 |

| 國體関連学-休学のご連絡

| 2023/08/13 |

| Debian

| 2023/08/02 |

| CentOS

| 2023/06/13 |

| Dell-XPS13

| 2023/05/23 |

| ベルト

| 2023/05/18 |

| SourceForge

| 2023/04/17 |

| 確定申告

| 2023/02/19 |

| さらば「まぐまぐ」

| 2023/01/09 |

| 風猷縄学

| 2022/11/23 |

経済は苦手なまま社会人となったわけだが、社会人として数10年、 投資関係や歴史関係の本を読むにつれ、徐々に経済の重要性を認識するようになった。

ここのページに、勉強ノートをとっておきたい。

[-] 1. 疑問点

- ユーロは新古典派経済学の学者が「机上」で「設計」したのか?

- 三橋貴明氏は http://www.gci-klug.jp/mitsuhashi/2012/09/06/016943.php で

こう述べるが:

共通通貨ユーロとは主流派経済学(新古典派経済学など)の学者たちが 「机上」で「設計」することで作り上げたシステムなのである。

- 三橋貴明氏は http://www.gci-klug.jp/mitsuhashi/2012/09/06/016943.php で

こう述べるが:

[-] 2. 過去20年、日本の生産性は低いが成長率は高かった

http://business.nikkeibp.co.jp/article/manage/20120820/235813/

- 日本の労働生産性の低さは、(増田悦佐氏が説くように) 一社独占でないことから来る健全な自由競争のため、ではないだろうか。

- また、山崎元氏が指摘するように、日本企業の資本効率が悪いのは、

銀行への不信の反動(過剰なキャッシュを蓄えていること)であるとのこと。

- 資本公立の話は労働生産性とずれてしまうが、記しておきたい。

- http://diamond.jp/articles/-/53682?page=3

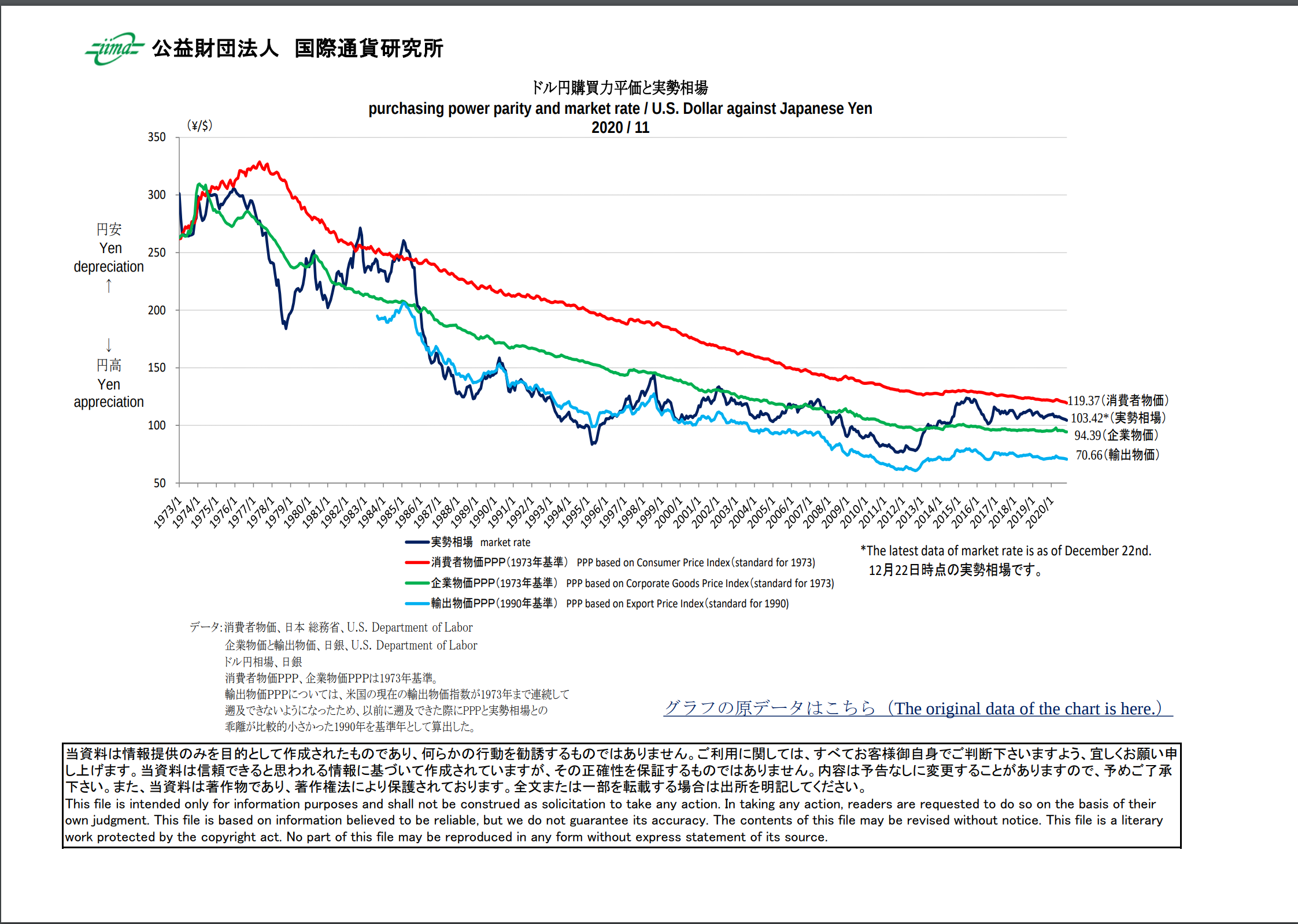

[-] 3. ダッシュボード

- ドル円購買力平価

- 一人当たり GNI 国別ランキング

- バフェット 現金比率 不況への準備が分かる。検索してもズバリなサイトはなかったので、 適宜ググって最新値を得るしかない(2022/01 時点)。

[-] 4. 経済定点観測

[-] 4.1. 2022年

[-] 4.1.1. 01月

ダッシュボードより、PPP(ドル円購買力平価)と一人当たり GNI 国別ランキング を確認した。

[-] 4.2. 2021年

[-] 4.2.1. 11月 持ち株比率を下げます

ウォッチしている情報(T氏、O氏、B指標, Sファンドニュース, 東アジア情勢)が キナ臭くなってきた。

一旦現金化を考えたのだけど、他方で「株価は不安の壁をよじ登る」ともあるので、 微調整(持ち株比率を下げる、と言うか、売りのしきい値を上げる)した。

これでしばし様子を見よう。

[-] 4.2.2. 08月

[-] 4.2.2.1. 大原浩氏「インフレ経済突入で、今度こそ日本は「勝ち組」になるかもしれない」

ここ数年ウォッチしている大原氏。

多くは参考になるのだけど、今回の記事の一部には?となった。

インフレ基調が日本にも来た点には同意するのだけど、問題はここ:

フィンテックなどが「ダメな業種ナンバーワン」に転落していくであろう

その理由が、

ITが生産性向上 → デフレの要因 → これからはインフレ → デフレ下の金余りペンチャーには金利上昇は負担 → だからIT関連のフィンテックはつぶれる

と言うロジックのようだ。

インフレによって今は逆風の銀行業が復活する、という点は60%同意。 ただ、金融の本質とは無関係なことをやっていた旧態の銀行が今後復活する、 とは僕には思えない。今後生き残る金融機関はあくまでスリムな会社だけだろう。

デフレ下の金余りペンチャーには金利上昇は負担、という点にも同意。 しかし、それは「安易な融資の会社がつぶれる」ということであって、 IT とは無関係、というのが僕の考え。

IT はインフレ・デフレとは無関係の、産業革命の1つだと僕は考えている。 なので、インフレになってもまともな IT 会社・ネット証券は生き残ると考えている。

[-] 4.2.3. 02月

[-] 4.2.3.1. たけなかまさはる氏の為替予測

[-] 4.2.4. 01月

[-] 4.2.4.1. コロナ第3波ピーク?

2021-01-21 第3波のピークと思わしき兆候を見た。感染者数を回復者数が上回ったのだ。

[-] 4.2.4.2. 歴史の師匠から示唆を得た。

- ドル円購買力平価 https://www.iima.or.jp/ppp.html

- たけなかまさはる氏はここから中期(数年)のトレンドを推測されている。

- ということで、小生もいったん米国株に関しては中休みをとることに。

[-] 4.3. 2016年

[-] 4.3.1. 09月 不動産は赤信号

最近何かと不動産の情報をみる。プラスもマイナスも:

- プラス

- 内藤忍 60歳から毎月20万円入る術 http://asset-design.jp/news/?p=2699

- 野口秀行 首都近郊エリアが不動産証券化の新たな投資先となる! http://special.nikkeibp.co.jp/atclh/NBO/16/ur0520/vol3_p1/

- マイナス

- 寺岡孝 「不動産投資に失敗する人」の甘すぎる考え http://toyokeizai.net/articles/-/134990

- たけなかまさはる マンション価格の下落が始まる? http://blogs.yahoo.co.jp/takenaka1221/21155160.html

- たけなかまさはる 転換期に差し掛かったマンション市況 http://blogs.yahoo.co.jp/takenaka1221/20815996.html

発言者・発言者の所属組織・発言者の経歴、データ、今の実感 …以上を勘案して、僕は今のところ後者、つまりマイナス意見に賛同したい。

不動産はここ数年は手を出さないのが吉だ、と。

[-] 4.4. 2015年

[-] 4.4.1. アベノミクスの景気回復は中小企業に及んでいないという妄言

- http://blogs.yahoo.co.jp/takenaka1221/20335994.html

- いつもは理知的なたけなか氏が厳しい批判を向けたのは、 週刊エコノミストの掲載記事。

- 実名はあげてないけど、検索すればすぐ分かる人。

- と同時に、週刊エコノミストを読む価値もちょっと薄れたかな…。

[-] 4.4.2. 大竹氏によれば、2014年の増税から +1 年で不況が顕在化するとのこと。

[-] 4.4.3. GNI高成長の日本

- http://blogs.yahoo.co.jp/takenaka1221/20046356.html

- たけなか氏によると、GDP でも GDI でもなく GNIを見よう、とのこと。

- 在庫の議論に関してたけなか氏は別の論を主張しており、興味深い。 詳細、よく分かってないけど、たけなか氏を信用しようと思う。

- 5月以降の日本経済、大竹氏が勝つか・たけなか氏が勝つか、 この勝負、面白いことになりそうだ。

[-] 4.5. 2014年 U氏によれば、日本版財政の壁にぶち当たるのが2014年。

[-] 4.6. 2013/04/17 円安進行、日本経済に好影響=篠原IMF副専務理事

http://headlines.yahoo.co.jp/hl?a=20130417-00000083-reut-bus_all

増田悦佐氏によれば、円安にメリットは何もないとのこと。 真っ向から対立するこの発言。

どちらが正しいのか、要watch だ。

[-] 5. 経済学諸説

[-] 5.1. 藤井厳喜氏講義(2018/01)

https://you.prideandhistory.jp/fujl5_1801_pv_19800_99000_riaf/

- 経済で一番大事なのはお金ではない。

- 一番大事なもの(太陽・空気・水、等)は無限で無料。

- 東京の水道水は世界有数にきれいで安価

- もちろん、北京の空気など例外はある。

- 海の魚。乱獲は論外として、一定の漁獲量を守っていれば、尽きることがない。

- 他方、経済学では希少なものほど値段が高い、としている。

- 例: 砂漠のオアシス ←→ 日本の水

- 海で家族で楽しんだ価値と、ディズニーランドで家族で遊んだ価値。 経済統計に出ない充実と出る充実。 幸せと経済統計(GDP等)はリンクしない。 南洋の島は、充実しているのにお金に出ないので経済統計上は貧しい国となっている。

[-] 5.2. U氏経済レポート

2013年から購読していたU氏の有料の経済レポート。

最近は内容に物足りないものを感じるようになってきた。 僕の目が肥えてきたのだろうか?(^_^; そろそろ卒業だろうか。

何が物足りないかというと…:

- 個別銘柄について、銘柄の説明がものすごく少ない。 時系列的な説明がなく、最も大事な「ストーリ」が伝わってこない。

- 中国の経済動向の見通しは甘かったと言わざるを得ない。

- 2015年8月後半の世界的株価暴落まで、氏は 「中国経済は利益の点から見る限りバブルではない」と報告していた。 しかし、利益はあくまで遅行指標なのだ。 企業の潜在力は利益には現れない。 暴落後に初めて氏はこれまでの中国政府の統計値の疑わしさなどを 報告し始めていた。 これらの問題は何年も前から大竹氏・増田氏等が指摘してきていたことだった。

- 同様に、在庫問題・ガラ空きの都市等、利益につながる先行指標に 全く触れてこなかったこと。

為替と政治に重きが置かれていて、個別銘柄の内容が数分の一、 という点に物足りなさを感じてきたのだった。

[-] 5.3. 比較表

今まで何冊か経済系の本を読んできたけど、 皆言っていることがバラバラだ…orz

で、とりあえず論点をまとめておいて、誰がまともか、 将来の判断材料にしたい。

| 増田安良 | 三橋貴明 | 浜田宏一 | 野口悠紀雄 | 増田悦佐 | 大竹愼一 | 植草一秀 | ジム・ロジャーズ | |

|---|---|---|---|---|---|---|---|---|

| 増税 | ○ | ☓ | ☓ | |||||

| インフレターゲット論 | ☓ | ○ | ○ | ☓ | ☓ | ☓ | X | |

| 円高/円安 | 円高 | 円高 | 円高 | 中立 | ||||

| TPP | ☓ | ☓ | ☓ | ○ | ||||

| 不況の原因は日銀? | no | yes? | yes | no | no | yes | no? | no |

※ 空欄は未調査

- 増田安良

増税: 「わかりやすい経済学」のウソにだまされるな(以下、だまされるな) p.124 インフレターゲット: だまされるな p.138 円高/円安: p.153 TPP: p.158

- 野口悠紀雄

TPP: 農業に関しては TPP ok。それ以外では ☓。

[-] 5.4. 高橋洋一

なかなか信用ならない人の多い(失礼!)政治・経済分野の有名人の中で、 最近懲りずに注目したいのが高橋洋一氏(2014年時点)。

埋蔵金発言で一躍有名になった人。

経歴的には大変優秀な方だ。

窃盗事件が痛いけど、60%ルールに則り、今はスルーしておこう(^^;

氏を注目するようになったのは、氏の意見が鋭く、 きちんと実名を挙げて人を批判すること。人を批判する際も、 論点について触れていること。

氏の連載サイトを挙げておく:

[-] 5.5. ジム・ロジャーズ

- 「忙しくない人というのは怠惰で時間管理能力が低い」

- 氏の日本観にいまいち信用が置けない(後述)のだけど、 この時間管理術はあたっていると思う。

- 「忙しい時のほうがかえって時間を有効に活用できる」

- 「時間があるはずの土日が無駄に流れていく」

- 2面あると思う。平日の疲れを癒やす点でなら、一見無駄であっても

ぼーっとする時間もあっていい。

- でも、効果低減の法則から考えるなら、ボーとし過ぎるのもやはり無駄だ。

- 2面あると思う。平日の疲れを癒やす点でなら、一見無駄であっても

ぼーっとする時間もあっていい。

- 「時間があるはずの土日が無駄に流れていく」

- 日本は金融緩和をただちに止めよ

- http://www.globe-walkers.com/ohno/interview/jimrogers6.html

- 金融緩和によって株価は上がるだろう。だから日本株はしばらく買う。

- インフレになることは間違いありません。しかもかなり深刻なものに。

- 世界中が紙幣を刷っているときこそ、実物資産をもつべきです。

- 紙幣を刷るのをストップせよ。

- ネガティブファクター

- 本命の記事が出た: "大富豪投資家ジム・ロジャーズ氏の奇妙なコメント": たけなかまさはる氏のコメントはいつも参考になる。 ジム・ロジャーズ氏の発言が結構いい加減なものだ、というのが記事だ。 もちろん、60%ルールは大事なのだけど、段々と期待値が漸減してるかなぁ (すみません! >ジム・ロジャーズ氏)。

- 彼のファンド、暴落を経てなかなか思うような成績ではないようだ:

- で。こんな避難記事も見た: ま、有名人には必ず批判する人は出てくるものだけど、このブログ主自身はどんな人だろう。

[-] 5.6. 増田安良

客観的・定量的な本を探していたのだけど、この人もそうだと思い買ってみた。

[-] 5.7. 三橋貴明

[-] 5.7.1. 疑問点

目から鱗の面白い論点を提供してくれている三橋氏だけど、 最近はちょっと?な気がしてきたので、それについて触れておきたい。

- デフレにはいいことが何もない?

- http://www.gci-klug.jp/mitsuhashi/2013/02/05/018234.php

でこう述べる:

増田悦佐氏はゆるやかなデフレが国民を豊かにすると説いている。デフレにはインフレ期のようなベネフィットが全くない。

- http://www.gci-klug.jp/mitsuhashi/2013/02/05/018234.php

でこう述べる:

- 「コンクリートから人へ」はおぞましいか?

- http://www.gci-klug.jp/mitsuhashi/2012/12/12/017841.php

にて、こう述べる:

- 「コンクリートから人へ」はおぞましいスローガンだ。

- 9名が亡くなった中央自動車道の笹子トンネルの天井崩落事故は、

民主党政権のせい。

- → 接着が不十分だったり、既に民主党政権前から点検がずさんだったり、 が事実だ。 問題は民主党ではなく、自民党にあったことになるのだが。

- ローマ帝国滅亡後、インフラのメンテナンスは行われなくなり、

かつては見事だった道路網や水道網は「遺跡」と化してしまった。

- 論点がずれている。

- 確かにメンテナンスを怠れば遺跡と化すだろう。 しかし、それは全ての人工物に言えることだ。

- ローマがインフラのメンテナンスができなくなったのは 自国の債務超過が原因だ。国が衰退したからメンテ出来なくなったのだ。 三橋氏のこのページには、メンテできなくなったローマの原因を書いてない。

- 論点がずれている。

- 地震の多い日本ではインフラの整備は不可欠だ、と述べる。

- これには賛成。

- http://www.gci-klug.jp/mitsuhashi/2012/12/12/017841.php

にて、こう述べる:

[-] 5.7.2. 三橋貴明氏による新古典派経済学批判

「負け組は自己責任。失業者は能力がなかったから、失業したのだ」 と、あっさりと切り捨てる態度を見せるのが、新古典派の経済学者たちだ。 彼らの頭の中には、共同体としての「国家」の概念が欠落している。

氏は、「自己責任論」に対してこう問いかける:

インフレ率がプラスで名目GDPが堅実に成長していっている好景気にはともかく、 デフレ期の企業倒産や失業は必ずしも「自己責任」では切り捨てられない。

また、こうも言う:

銀行にせよ金融システムにせよ、国家(そして国民)の管轄下に置かれなければ、 「国民経済の成長」のための健全なビジネスは不可能と思うわけだが、いかがだろ うか。

[-] 5.7.3. 三橋氏の言う「守るべき産業」

カテゴリが異なるが、このまま三橋氏の論点を続ける。

http://www.gci-klug.jp/mitsuhashi/2012/11/15/017605.php

世の中には「国家として守らなければならない産業」というものがある。具体的 には、農業、医療、建設業(※日本の場合限定)、教育、防衛産業、インフラ産業 などだ。これらの産業が全滅すると、その国は「国家」であることを維持できな くなってしまう。

[-] 5.7.4. 金利を下げても民間企業の設備投資が増えない状況では新古典派の理論は成り立たない。

http://www.gci-klug.jp/mitsuhashi/2012/11/20/017666.php

金利が下がれば、民間企業が金を借りやすくなり、景気が回復する と主張する学者もいる。金利低下の理由がクラウディングアウトの終息だろうが、 市場の信認向上だろうが、いずれにしても彼らの論旨が「ある事実」を前提にし ていることは間違いない。すなわち、「金利が下がれば、民間企業が投資をする」 である。

それに対し、金利を下げても投資しない異常事態(=バブル崩壊後のデフレ)を 三橋氏は問題にしているのだった。 これは、非線形の事象だ。最近の経済学は、失業率のJカーブが一例にあるように、 既に非線形の事象を扱えるまでには進歩していると思う。 であれば、金利を下げるか否かという狭い議論ではなく、バブル崩壊後のデフレで 金利を下げるだけでは無効なのでは、という議論は有りうるだろう。

このことに関する研究というのは既に行われてないものだろうか。

[-] 5.7.5. 自民総裁安倍氏の「日銀への恫喝」誤報

最近のマスゴミの堕落ぶりは酷いものだ。

安倍氏が日銀を操作しようとした、とメディアがごうごうと非難している。 さんざん安倍氏を叩いているのは、例えばこの人だ:

- http://diamond.jp/articles/-/28308

- 「金融右翼」が円を卑しめる「国債の日銀引き受け」は暴論

- 山田厚史

しかし、実態は別のところにあった。

- http://www.j-cast.com/2012/11/30156301.html

- http://gohoo.org/alerts/121123/

- http://www.gci-klug.jp/mitsuhashi/2012/11/27/017712.php

マスゴミの株価(=私にとっての価値)は下げ続けるばかり。

今では、政治家よりも酷い存在になっている。

[-] 5.7.6. 三橋氏:「日銀の独立は限定的」

http://www.gci-klug.jp/mitsuhashi/2012/11/28/017713.php

…要するに、中央銀行の独立は国民経済の「目的」ではないのだ。国民経済の目的 である「所得の拡大」を達成するために、最も適切な手段を政府と「政府の子会 社」である中央銀行が採るべき、というのが真の「原則」である。中央銀行の独 立を錦の御旗として掲げ、アコードを締結したにも関わらず、政府からの要請を 一切合財拒否し、国民経済を困窮に陥らせるのでは、まさに本末転倒という話だ。

これは知らなかった。実際のところどうなんだろう。

[-] 6. TPP

僕はどちらかというと TPP には懐疑派。 お互いのメリットがないにもかかわらず一方的な「押し」、という印象。 脱退を認めない、とか。

そんな中、日経や産経にこんな記事が:

- TPP交渉、日本は呼ばれず APECで出遅れ鮮明 http://www.nikkei.com/article/DGXNASFK09012_Z00C12A9000000/

なんとも焦らせるタイトルだけど、偏向してないか?というのが僕の感想。 なぜそうも焦らせる? 焦って参加…。そんな必要、日本にあったっけ?

[-] 6.1. TPP 反対の理由

- アメリカが輸入工業製品へ課している関税が既に低いため

日本の対米輸出は増えない可能性が高い

- 野口悠紀雄の週刊ダイヤモンド2011年9月24日号への寄稿

- 「関税同盟の理論」

- 1950年代にヴァイナーなどの経済学者によって議論されてきた問題。 関税同盟によってかえって貿易が阻害されることもある。

- TPPは中国を排除する仲よしクラブ

- 脱退できない・させない、そんな窮屈な仕組み。

- そうやって加盟国を縛る理由は?

[-] 6.2. 野口氏TPP賛成の理由

野口氏は基本TPPに反対だが、1点だけ賛成しているのが農産物への関税だ:

[-] 6.3. TPP反対派・賛成派一覧

- 反対派

- 三橋貴明

- 野口悠紀雄

- 植草一秀

- 自民、公明、社民、国民新、新党日本

- 賛成派

- 大阪維新の会

- 小泉進次郎

[-] 7. 三橋貴明「それでも、日本経済が世界最強という真実」

三橋貴明氏の「図解 それでも、日本経済が世界最強という真実」メモ。

[-] 7.1. 最も重要な指標「純資産」

国の場合、対外純資産となる。これが最も見るべき指標。 それ以外は枝葉なのだ。

ここを見ずして他の議論だけを強調する人は要注意、ということになる。

[-] 7.2. 国債 = 政府の借金 = 貸し手の資産

そして、日本国債の95%は国内が貸し手であり、 40%は国民が貸し手 = 国民の資産、という事実。

[-] 7.3. 公務員に関するデータ

世間の公務員に対する誤解を、氏は以下のデータで説明している:

- 公務員贈収賄事件

- 公務員数対労働人口比

- 公務員給与の対GDP比は世界最低水準

が、公務員給与を対GDP比で出すのはフェアではないのではないだろうか? 国民の平均給与対公務員給与の世界比較が出ていない。

[-] 7.4. 年金未納問題について

よく世間で騒がれている「年金納付率わずか60%」の問題だが、 氏によると、これは第1号被保険者のみ、とのこと。 第2・第3を合わせた全加入者で見ると 95% が収めている、とのこと。

この事実は知らなかった。

とすると、「年金納付率わずか60%」で騒ぐのはいったい何だろうか?

[-] 7.5. GNI = GDP + 対外所得 - 対外損失

対外純資産が240兆円(2010年時点)で、GNI(GDP + 14兆円)ということは、 年々 14兆円世界から日本にお金が入ってきている、ということ。

その内訳は、

- 対外資産からの上がり 99%

- 海外の工場からの配当金

- 海外の証券からの利子

- 出稼ぎ 1%

[-] 7.6. まとめ

- バランスシート

- 資産

- 政府資産 471

- 金融機関の資産 2781

- 非金融法人企業の資産 813

- 家計の資産 1489

- 民間ひ営利団体の資産 54

- 負債

- 政府負債 1050

- 金融機関の負債 2769

- 非金融法人企業の負債 1170

- 家計の負債 360

- 民間ひ営利団体の負債 18

- 資産

- 対外純資産 240

- 対外資産 580

- 対外負債 340

注

- 2010年時点データ

- 単位 = [兆円]

[-] 7.7. 疑問点

- 政府の借金が増えても問題ない、と氏は言うが、まだ納得行かない。

- p.26 の説明は誤ってないだろうか。

- 最後の日本人、というシミュレーションの前に最後の政府側日本人1人と 最後の国民19人の場合はどうなるだろうか? (1:19は、人口比で5%が公務員という比率から算出した)

- そして、政府側日本人が借金は返せません、と言った場合、 最後の国民に与える影響は?

- p.26 の説明は誤ってないだろうか。

- 氏は国が支出をして脱デフレを唱えるが、増田氏は緩やかなデフレこそが 国民が豊かになる、と説いている。この矛盾はどう理解すればよいか。

[-] 8. 経常収支 vs 資本収支

- 経常収支 = 貿易収支 + サービス収支 + 所得収支 + 経常移転収支

- 貿易収支だけを取り上げて「赤字」と叫ぶ人には要注意。

- トータルで黒字であればいいのだ。用語の混同に注意だ。

[-] 8.1. 経常収支 ≒ - 資本収支

http://business.nikkeibp.co.jp/article/opinion/20120307/229594/?P=2&mds によると、経常収支が赤字であることだけを取り上げるのも間違っているとのこと。

「日本政府による外国為替市場への介入がない」仮定のもと、以下が成り立つそうだ:

経常収支 + 資本収支 = 0

ただ、2011年、経常収支黒字かつ資本収支黒字となった。 14兆円(!)のアメリカ国債を買ったため。

2011年けの統計だけを取り上げてはいけない、とのこと。 氏は、

資本収支と外貨準備増減を合計すれば、海外におカネを貸す方が多かったと言える。

と言う。

海外からお金を借りる方が多いか、貸す方が多いか」を見たいなら、 経常収支ではなく、資本収支を見るべき

とも言われる。

うーん、よく分かってない(^_^; とりあえずφ(..)メモメモ

- PIIGS は軒並み「経常収支」赤字国。

[-] 9. 円高 vs 円安

増田悦佐氏・野口悠紀雄氏は円高論者。

これに対し、円安論者はもちろん多い。意外だったのは、植草氏。 円・ユーロレートと日経平均株価の連動性を示し、円高は危機だと言う:

http://uekusak.cocolog-nifty.com/blog/2012/07/post-62ea.html

僕は、増田・野口連合に味方したいところではあるが、なぜ植草氏は 円高が危機だというのか、そこが気になるところ。要watch。

[-] 10. ユーロ

[-] 10.1. (2013/04) キプロス・ユーロ

最近懐疑的だった三橋氏だけど、 今日は面白い記事を書いている: http://www.gci-klug.jp/mitsuhashi/2013/04/04/018693.php

実質、ユーロとは別通貨である「キプロス・ユーロ」の誕生だ。

[-] 10.2. イギリスが世界バブルの元凶

野口悠紀雄氏が http://diamond.jp/articles/-/24358 にデータを示してくれている。 最も重要な指標「対外純資産」で日英米を比較している。

イギリスが突出して対外資産・負債ともに高い(純資産はマイナス)のは、 世界から資金を集め・世界に貸し出し、結果として損している、ということ。

これがスペイン不動産バブルを引き起こした、とのこと。

[-] 10.3. 野口悠紀雄「ヨーロッパ金融危機は、ソブリン・バブルの崩壊」

http://diamond.jp/articles/-/23995

市場の合理性からは判断できなかったギリシャ・イタリア・スペインの 金融危機。

バブルとはそもそも不合理(おかしいとわかっていても熱狂して 投機してしまう)、ということの経緯を、ユーロ金融危機に即して 解説している。

野口氏は疑問を投げる:

「市場は公開されているすべての情報を反映した価格を形成している」とする 「効率的市場仮説」に対して、重大な疑義を提起するものだ。

しかし、本当に合理性で判断できないこと、即「感情的・情動的行動」 なのだろうか?

副島氏辺りが突いてきそうな「やらせ」なのだろうか?

ここらへんはまだ僕には判断できない。

[-] 10.4. ドイツのユーロ

三橋貴明の「経済記事にはもうだまされない!」第166回 ドイツのユーロ (3/3)( http://www.gci-klug.jp/mitsuhashi/2012/08/09/016664.php ) より:

…ユーロ圏の不動産バブルであるが、まさにECBがドイツのために動いた結果、 発生したのである。2001年にITバブルが崩壊し、製造業大国であるドイツ は一気に不況に陥った。現在から見れば信じられないだろうが、ドイツの失業率 は2005年には10%を超え、ユーロ加盟国で雇用環境が最も悪かったのである。 何しろ、慢性的に失業率が高いスペインをも上回っていたわけだから、半端ない。 ドイツの困窮を救うため、欧州中央銀行は2001年5月以降、元々は4.75% だったユーロ圏の政策金利を断続的に引き下げていった。欧州中央銀行が利下げを すると、ユーロ全域で低金利政策がとられることになる。 ユーロ圏の政策金利は、2003年6月には2%にまで引き下げられた。おかげで 不況に苦しんでいたドイツは助かったのだが、当時、他のユーロ加盟国は、別に景 気が悪化していたわけではなかったのである。 不況でも何でもないにも関わらず、政策金利が引き下げられた結果、ドイツ以外の 諸国で不動産バブルが拡大していった。現在のスペインやアイルランドを苦しめて いるバブル崩壊の発端となったのは、ドイツを救うためのECBによる利下げだっ たのだ。 ユーロ圏がバブル景気に沸く中、ドイツは為替レートが変わらない環境下において 「ユーロ加盟国への輸出」を増やすことで復活を遂げた。また、ユーロ・バブルが 崩壊した以降は、ドイツは今度は「ユーロ安」を利用し、ユーロ圏外への輸出拡大 で成長している。結局のところ、ユーロは高騰しようが低迷しようが、ドイツを利 する仕組みになっているのだ。理由は、ドイツの生産性が他のユーロ加盟国に比べ 段違いに高いためである。 産業革命後のイギリスは、インドなどに「自由貿易」を強制し、圧倒的な生産性の 綿製品の輸出を拡大していった。結果、インドの綿産業は壊滅状態に陥ってしまっ た。インド側は「自由貿易」というお題目で関税自主権などを喪失しており、極端 に生産性が高いイギリス製品に太刀打ちすることができなかったのである。 現在のドイツは、ユーロ圏内で製造業について圧倒的な生産性を誇る。しかも、市 場となる他のユーロ加盟国との間には為替レートの変動がなく、もちろん関税もな い。 産業革命後のイギリスと、現在のユーロ圏におけるドイツ。両者が似ていると感じ るのは、何も筆者だけではあるまい。

[-] 10.5. 2012/08/21 ガイアの夜明け: ユーロ危機の今

ユーロの現状を知る重要なニュースソースだ。

だが、副題は「広がるニッポンへの影響」。本当だろうか?

増田氏・三橋氏によれば、外貨依存の低い日本への影響は低い、という理解だったが…。 これも「ソースは日経」ということか、と一応理解しておこう。

「スペイン経済危機の本質はユーロ通貨によるバブル」と日経新聞の 解説委員?が言っていたが、果たしてそうか?

増田氏によれば、500年に渡る略奪国家の末路と言うことであり (詳しい詳細はここでは省く)、僕もそう思っている。

[-] 10.5.1. スペイン不動産バブル

- スペイン人ルーベンさんのケース。2006年、不動産を購入。

2006年: 3600万円 2012年: 1100万円 - ハヤットさんのケース。

- 警察が強制退去

- この3年で18万人が国外強制退去。

- レオナルドさんのケース

** スペインに出稼ぎするが、事業に失敗後、職を失う。 ** アルゼンチンへの帰国

[-] 10.5.2. テレテック

- 1500人首切り

- スペインから撤退せざるを得ない

- スペインで顧客がゼロとなる。

[-] 10.5.3. 日産

- 昇給(ベースアップ、ベア)が当たり前のスペインで、 昇給を取るか仕事を取るか、従業員投票にかけた。

[-] 10.6. 日本への影響

野口氏曰く、日本への影響は小さいとのこと:

- http://essays.noguchi.co.jp/archives/703

- しかし、このページはタイトルだけ「欧州ソブリン危機は日本国債に波及せず」 としているけど、内容はいつまで日本国債の国内消化が可能か? という内容だった。

- これはこれで重要だとは思うけど。

- それはそれとして、結論がユニークだ。

インフレによる国民生活の破壊を防ぐため、インフレインデックス国債の 発行を求める政治運動を起こすぺきだ。

[-] 10.7. 2012/10/08 NHK BS1 「止まらぬ頭脳流出〜ポルトガルの落日〜」

- かつての植民地アンゴラに職を求める男性。

- 日本で言うなら、かつての植民地国(あなたの最も嫌う国を想像して欲しい) に行かなければ職がない、という事態を想像して欲しい。

- こうなった遠因は植民地政策にあったことを、人は自覚できるだろうか…。

- 「教員は外国で仕事をして下さい」と言うポルトガル首相。

- 「出て行って欲しいのは政府の方だ」とは組合長。

- 日本で首相がこう発言すれば、おそらく大暴動だろう。

- 「移民は必ずしも悪いことではありません」と開き直るポルトガル経済雇用省大臣。

- スーツを着て大臣椅子に座っている場合ではないのだが…。

Generated by juli 2.3.2